Gérer plusieurs comptes bancaires en toute simplicité

Un compte courant chez Société, un autre chez Fortuneo, une Assurance Vie chez Boursorama, un Livret A à la BNP... Plus d'un Français sur trois possède plusieurs comptes courants dans différentes banques. Pourquoi faut-il absolument détenir plusieurs comptes bancaires ? Comment faire pour les gérer en toute tranquilité ?

Au Sommaire

- 📁 Peut-on avoir plusieurs comptes bancaires ?

- 📁 Combien de comptes bancaires peut-on avoir ?

- 📁 Pourquoi faut-il avoir plusieurs comptes courants ?

- 📁 Avantages d'avoir deux comptes bancaires

- 📁 Profiter des avantages de chaque banque

- 📁 Obtenir une deuxième carte bancaire

- 📁 Obtenir les meilleurs offres de Cashback

- 📁 Augmenter les plafonds de paiements et retraits

- 📁 Séparer les dépenses

- 📁 Profiter des offres commerciales

- 📁 Comparatif Banques En Ligne

- 📁 Inconvénients d'avoir deux comptes bancaires

- 📁 Cumuler des frais bancaires

- 📁 Le point de vigilance: les frais d'inactivité

- 📁 La gestion des comptes rendue plus complexe

- 📁 Comment minimiser les inconvénients liés à la gestion de plusieurs comptes bancaires ?

- 📁 Oubliez les frais bancaires avec les banques en ligne

- 📁 Comment éviter les frais d'inactivité ?

- 📁 Comment faciliter la gestion de vos différents comptes ?

- 📁 Comment je gère personnellement mes différents comptes bancaires ?

- 📁 Flemme de tout lire, tu résumes

Peut-on avoir plusieurs comptes bancaires ?

Absolument ! Il est tout à fait légal de disposer de plusieurs comptes courants. Et fini les prises de rendez-vous chez votre banquier pour l'ouverture d'un compte bancaire. Grâce aux banques en ligne, l'ouverture de comptes est facilité puisqu'elle se fait directement sur internet, du lundi au dimanche, 24h/24h. Pour preuve, plus d'un Français sur trois possède en moyenne deux ou trois comptes dans des banques différentes.

Oui, il est possible d'avoir plus d'un compte bancaire

Combien de comptes bancaires peut-on avoir ?

Il n’existe aucune limitation quant au nombre de comptes bancaires détenus par une personne. Vous pouvez ainsi ouvrir autant de comptes courants que vous souhaitez. Il est également possible d'ouvrir un deuxième compte au sein d'un même établissement, en ayant un compte individuel, un compte joint ou encore un compte professionnel.

Un Français sur trois possède plusieurs comptes courants

Pourquoi faut-il avoir plusieurs comptes courants ?

Il est fréquent d'entendre qu'il est recommandé d'avoir plusieurs comptes bancaires. Une étude menée par Ifop révèle qu'un Français sur trois est aujourd'hui multi-bancarisé. Pour 30 % des sondés, il s'agit d'obtenir plus de flexibilité dans leurs moyens de paiements, que ce soit via une deuxième carte bancaire ou un deuxième chéquier. 29% le font pour profiter des différents avantages de chaque banque. Enfin, 11 % optent pour cette pratique dans le but de posséder un compte dédié à une activité professionnelle.

59% des répondants à l'enquête préfèrent les services des banques en lignes, plus flexibles, disponibles et surtout plus attractives que les banques traditionnelles.Plus de détails sur l'étude d'Ifop

Avantages d'avoir deux comptes bancaires

Pour comprendre l'utilité de posséder plusieurs comptes bancaires, voyons en détails les différentss avantages et inconvénients que cela implique.

1. Profiter des avantages de chaque banque

Chaque banque propose des produits et des services différents : carte bancaire haut de gamme, offres promotionnelles de crédit, livrets à taux boostés, gratuité des frais de paiement à l’étranger, etc. Ainsi, en étant client de plusieurs d’entre elles, vous pourrez sélectionner les offres qui correspondent le mieux à vos besoins et/ou les plus compétitives.

2. Obtenir une deuxième carte bancaire

La première raison évidente d'avoir une deuxième carte bancaire est d'éviter tous les problèmes qui peuvent survenir au quotidien: oubli de votre code, blocage de votre carte, perte, vol. Avoir une deuxième carte permet de solutionner très simplement ce genre de situation et vous évite de nombreux ennuies au moment de passer à la caisse.

Avoir une deuxième carte bancaire vous permet également de bénéficier de tous les avantages de chaque carte. Nombreuses sont les banques en ligne proposant une carte bancaire gratuite à l'étranger, une assurance Visa Premier ou Gold Mastercard qui couvre vos retards et annulations de vols et de bagages, accidents, frais d'hospitalisation et rapatriation. Ainsi, vous voyagerez plus serein.

Finalement, opter pour deux banques proposant des cartes bancaires avec des réseaux différents (Mastercard ou Visa) vous évite tout problème car certains pays n'acceptent qu'un seul réseau. Vous pouvez également choisir une carte bancaire à débit immédiat et une deuxième à débit différé, que vous utiliserez lors de vos réservations d'hôtel ou de location de voiture qui vous demandent une empreinte sur une carte bancaire comme caution, qui peut uniquement être prélevé sur une carte à débit différé. Si vous voyagez, la carte à débit différé est fortement conseillé.

3. Obtenir les meilleurs offres de Cashback

De plus en plus de banques en ligne vous proposent de gagner du cashback sur vos dépenses quotidiennes. Le principe deu cashback est très simple. Vous faites une dépense avec votre compte bancaire dans une enseigne partenaire et vous recevez un remboursement à hauteur d'un certain pourcentage du prix d'achat. Avoir plusieurs comptes bancaires vous permet de bénéficier d'un réseau plus large d'enseignes éligibles au cashback, mais également du meilleur cashback disponible sur chaque plateforme. Boursorama propose, par exemple, 6 % de cashback chez Carrefour et 7 % chez la Fnac. Crypto.com propose 2.5 % de cashback chez Amazon et 5 % chez Decathlon et la Fnac. Et enfin, Vivid propose 25 % chez UberEats, 15 % chez H&M et 12 % chez Zara. En ayant un compte dans chacune de ses banques, vous bénéficiez donc toujours des meilleures offres en matière de cashback.

4. Augmenter les plafonds de paiements et retraits

Votre banque place un plafond de paiement mensuel et un plafond de retraits hebdomadaire qui limitent les montants de vos transactions. Avoir plusieurs comptes bancaires vous permet de multiplier ces plafonds et donc de les augmenter. Si vous détenez deux comptes bancaires dont le plafond de paiement est de 3 000 € / mois, votre plafond de paiement cumulé est donc de 6 000 €. Cela vous permet doc de retirer plus d'argent aux guichets des banques si vous en avez besoin pour un retrait exceptionnel, sans avoir à appeler votre banquier pour demander une autorisation. Vous pourrez également augmenter votre plafond de dépenses, sans avoir à demander une augmentation de votre plafond de paiement.

5. Séparer les dépenses

Pour les couples, ouvrir un second compte courant peut s’avérer très utile pour la gestion des finances communes. Chacun peut conserver un compte bancaire destiné à ses dépenses personnelles tout en ouvrant un compte joint qui permet de regrouper les dépenses du ménage comme le loyer, le gaz, l'électricité, le téléphone, les charges ou les impôts. Vous pouvez également dédier un compte à vos dépenses et un deuxième compte à vos investissements.

Avoir une carte bancaire à débit immédiat et une deuxième carte à débit différé vous permet d'étaler vos dépenses. Utilisez carte à débit immédiat si vous souhaitez être débité le jour de votre achat ou utilisez votre carte à débit différé pour être débité en fin de mois. Posséder deux cartes avec un type de débit différent vous donne plus de souplesse et vous permet de mieux organiser et de mieux gérer vos finances, face aux imprévus et aux dépenses exceptionnelles. Cette méthode vous permet également de lisser vos dépenses sur différentes périodes pour mieux les amortir en fonction de vos rentrées d'argent.

6. Profiter des offres commerciales

Les offres commerciales chez les banques en ligne sont de plus en plus séduisantes. Premièrement, l'ouverture se fait en ligne et quelques minutes suffisent pour finaliser le processus de souscription. Deuxièmement, la liste des justificatifs demandés est réduite puisqu'il vous suffit d'une carte d'identité, d'un justificatif de domicile et d'un RIB pour ouvrir un deuxième compte bancaire. Finalement, leurs frais bancaires sont réduits voir nuls et le compte est accompagné d'une carte bancaire haut de gamme entièrement gratuite. Par ailleurs, les banques en ligne proposent des primes de bienvenues qui sont très attractives. En me choisissant comme parrain, vous pouvez gagner jusqu'à 190 € chez Fortuneo. Si vous ouvrez une Assurance Vie, Fortuneo vous offre 130 € et si vous ouvrez un PEA, Fortuneo vous offre encore 130 €. Vous pouvez ainsi cumuler des primes très élevés à l'ouverture d'un compte bancaire en ligne. Voici un comparatif des principales banques en ligne et de leurs avantages.

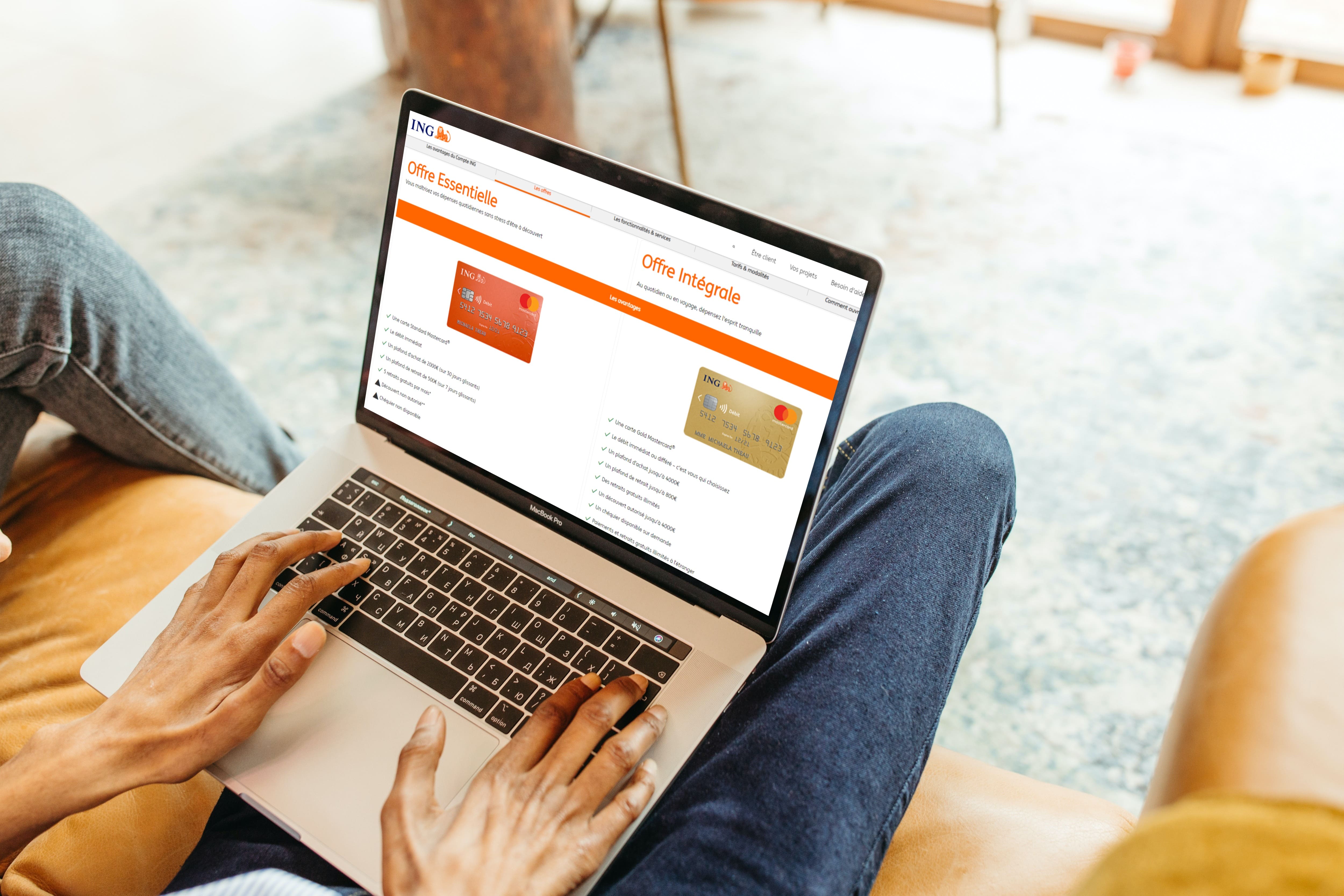

Comparatif Banques En Ligne

Boursorama |

Hello Bank |

Fortuneo |

Orange Bank |

BforBank |

|

|---|---|---|---|---|---|

| Offre de Bienvenue | 95 € | 90 € | Jusqu'à 190 € | Jusqu'à 125 € | Jusqu'à 105 € pour la carte BforZEN |

| Prime de Bienvenue: Prime Partagé: |

80 € 15 € |

80 € 10 € |

Jusqu'à 140 € Jusqu'à 50 € |

Jusqu'à 100 € Jusqu'à 25 € |

Jusqu'à 80 € Jusqu'à 25 € |

| Banque | |||||

| Frais de Tenue de Compte Gratuit | ✅ | ✅ | ✅ | ✅ | ✅ |

| Ouverture et clôture du compte Gratuit | ✅ | ✅ | ✅ | ✅ | ✅ |

| Chèque de Banque Gratuit | ✅ | ✅ | ✅ | ✅ | ✅ |

| Compte Professionnel | ✅ | ✅ | ❌ | ✅ | ❌ |

| Dépôt d'espèces | Non disponible | Guichet automatique BNP | Non disponible | Non disponible | Non disponible |

| Carte Bancaire Classique | Welcome |

Hello One |

Fosfo |

Orange Standard |

BforBASIC |

| Conditions d'octroi CB Classique | Gratuite et sans conditions | Gratuite et sans conditions | Gratuite et sans conditions | Gratuite et sans conditions | Gratuite et sans conditions |

| Prix de la CB | 5 € / mois en l'abscence d'une opération | 3 € / mois en l'abscence d'une opération | 3 € / mois en l'abscence d'une opération | 2 € / mois en l'abscence d'une opération | Gratuite et sans conditions |

| Premier Versement | 50 € | Entre 10 € et 300 € | 300 € | 50 € | 150 € |

| Retraits Distributeur en euros | Gratuit | Gratuit | Gratuit | Gratuit | 1 retrait gratuit puis 1 €/retrait |

| Retraits Distributeur en devises | 1 gratuit/ mois - 1,69 % au-delà | 1,5 % | Gratuit | 2 % | 1,95 % du montant du retrait |

| Paiement par carte en devises | Gratuit | Gratuit | Gratuit | 2 % | 1,95 % du montant du paiement |

| Carte Bancaire Haut de Gamme | Ultim & Ultim Métal |

Hello Prime |

Gold Mastercard |

Orange Premium |

BforZEN |

| Conditions d'octroi CB Haut de Gamme | 9,9 € / mois sans condition de revenus pour CB Ultim Metal Gratuite et sans conditions pour CB Ultim |

Revenus de 1 000 € mensuels | Revenus de 1 800 € mensuels ou 10 000 € d'épargne | 7,99 € / mois sans condition de revenus | Sans conditions de revenus ou d'encours |

| Prix de la CB | Gratuite pour CB Ultim Metal. 9 € / mois en l'abscence d'une opération pour CB Ultim |

5 € / mois pour Hello Prime | 9 € / mois en l'abscence d'une opération pour CB Gold | Gratuite pour CB Premium | 4 € / mois - 0 € pendant 6 mois |

| Premier Versement | 500 € pour la CB Ultim Metal 300 € pour la CB Ultim |

Entre 10 € et 300 € | 300 € | 50 € | 150 € |

| Retraits Distributeur en euros | Gratuit | Gratuit | Gratuit | Gratuit | Gratuit |

| Retraits Distributeur en devises | Gratuit pour Ultim Metal 3 retraits gratuits par mois pour Ultim |

Gratuit | Gratuit | Gratuit | 1 retrait gratuit puis 1,95 % du montant du retrait |

| Paiement par carte en devises | Gratuit | Gratuit | Gratuit | Gratuit | Gratuit jusqu’à 1 000 €/mois puis 1,95 % du montant du paiement |

| Virements | |||||

| Virement instantané | ✅ | ✅ | ✅ | ❌ | ❌ |

| Prix du Virement instantané | Gratuit et limité à 2 000 € par virement | 1 € par virement | Gratuit et limité à 2 000 € par virement | ❌ | ❌ |

| Délai d'ajout de bénéficiaire | Instantané | Instantané | Instantané | Instantané | Instantané |

| Emission d'un Virement international en devises | Gratuit avec la carte Visa Ultim Métal, 0,1 % sinon | 9,5 € | 0,1 % du montant (23 € min.) | 25 € | 0,60 % du montant (17 € min.) + 25 € |

| Réception d'un Virement international en devises | Gratuits avec la carte Visa Ultim Métal, 0,1 % sinon | 19 € | 12 € | 15 € | 0,60 % du montant (17 € min.) + 10 € |

| Commission de change d'un Virement international en devises | 0,6 % du montant (17 € min.) | 0,1 % du montant (15 € min.) | 0,1 % du montant (15 € min.) | 14€ | 0,60 % du montant (17 € min.) |

| Service Client | |||||

| Horaires Semaine | 8h à 19h | 9h à 20h | 9h à 20h | 8h à 20h | 9h à 18h |

| Horaires Weekend | 8h45 à 16h30 | 9h à 17h30 | 9h à 18h | 8h à 20h | 9h à 18h |

| Les moyens de contact | Téléphone Facebook Twitter Email | Téléphone Facebook Twitter Email | Téléphone Facebook Twitter Email | Téléphone Facebook Twitter Email | Téléphone Chat Email |

| Numéro de Téléphone | Client: 01 46 09 49 49 | Non client: 0 800 09 20 09 | Client: 01 43 63 15 15 | Non client: 0800 84 84 00 | 02 98 00 29 00 | 01 43 60 01 52 | 09 74 75 75 00 | Non client: 3911 |

| Temps d'attente moyen par téléphone | 6 min | 7 min | 6 min | 8 min | 8 min |

| Privilégiez ce contact : | Facebook Mail | ||||

| Avis Clients Application | |||||

| Google Play | 4,8/5 66 992 votes |

4,4/5 13 955 votes |

4,2/5 11 806 votes |

4,4/5 30 044 votes |

3,7/5 5 933 votes |

| App Store | 4,8/5 142 400 votes |

3,9/5 32 votes |

4,5/5 36 800 votes |

4,5/5 58 100 votes |

4,4/5 5 000 votes |

| Nombre de clients | 3 000 000 | 600 000 | 880 000 | 600 000 | 165 000 |

| Plus d'infos | Voir l'offre |

Voir l'offre |

Voir l'offre |

Voir l'offre |

Voir l'offre |

Comparatif Néobanque

Vivid |

Crypto.com |

N26 |

Revolut |

Curve |

Helios |

Bunq |

Nickel |

|

|---|---|---|---|---|---|---|---|---|

| Offre de Bienvenue | Jusqu'à 140 € | 37.5 € | 10 € | 35 € | 2.5 € | 5 € que je partage de ma prime parrain + Votre abonnement offert pendant 30 jours | 5 € que je partage de ma prime parrain + Votre abonnement offert pendant 30 jours | Compte et Carte Bancaire à 20€ par an |

| Prime de Bienvenue: Prime Partagé: |

Jusqu'à 140 € 0 € |

25 € 12.5 € |

0 € 20 € |

0 € 35 € |

0 € 2.5 € que je partage de ma prime parrain |

5 € que je partage de ma prime parrain + Votre abonnement offert pendant 30 jours | 5 € que je partage de ma prime parrain + Votre abonnement offert pendant 30 jours | Compte et Carte Bancaire à 20€ par an |

| Banque | ||||||||

| Frais de Tenue de Compte Gratuit | ✅ | ✅ | ✅ | ✅ | ✅ | 3 € / mois pendant 1 an pour Etudiant 6 € / mois sans engagement |

Entre 2,99 € et 17,99 € par mois | Entre 1,95 € et 8,3 € par mois |

| Ouverture et clôture du compte Gratuit | ✅ | ✅ | ✅ | ✅ | ✅ | ✅ | ✅ | ✅ |

| Chèque de Banque Gratuit | ❌ | ❌ | ❌ | ❌ | ❌ | ❌ | ❌ | ❌ |

| Compte Professionnel | ❌ | ❌ | ✅ | ✅ | ❌ | ❌ | ✅ | ❌ |

| Dépôt d'espèces | Non disponible | Non disponible | Non disponible | Non disponible | Non disponible | Non disponible | Non disponible | Non disponible |

| Carte Bancaire Classique | Vivid |

Midnight Blue & Ruby Steel |

N26 Standard & Smart |

Revolut Standard & Plus |

Curve |

Helios |

Bunq Standard |

Nickel |

| Conditions d'octroi CB Classique | Gratuite et sans conditions | Gratuite et sans conditions pour Midnight Blue Investir 350 € pour Ruby Steel |

Gratuite et sans conditions 4,9 € / mois N26 Smart |

Gratuite et sans conditions 2,99 € / mois ou 29,99 € / an Revolut Plus |

Gratuite et sans conditions | 3 € / mois pendant 1 an pour Etudiant 6 € / mois sans engagement |

2,99 € / mois pour l'offre Easy Bank | Sans conditions de revenus ou d'encours |

| Retraits Distributeur en euros | 200 € de retrait d'espèces gratuits par mois en retirant au moins 50 € à chaque fois | Gratuits et illimités | 3 à 5 retraits gratuits mois puis 2 € /retrait | 200 € / mois ou 5x la limite de retrait - 2 % au-delà | Gratuits jusqu'à 200 € par mois - 2 % au delà | 2 gratuits mois - 0,85 € au-delà compte Etudiant 5 gratuits mois - 0,85 € au-delà |

Les 5 premiers retraits par mois coûtent 0,99 € chacun, puis 2,99 € chacun | Point Nickel : 3 retraits gratuits par mois, 0,5 € le retrait au-delà France : 1,5 € le retrait UE: 1 € le retrait |

| Retraits Distributeur en devises | 200 € de retrait d'espèces gratuits par mois en retirant au moins 50 € à chaque fois | Gratuits et illimités | 1,7 % du montant du retrait | 200 € / mois ou 5x la limite de retrait - 2 % au-delà | Gratuits jusqu'à 200 € par mois - 2 % au delà | 1,5 € par retrait + 1 % du montant retiré | Les 5 premiers retraits par mois coûtent 0,99 € chacun, puis 2,99 € chacun | 2 € le retrait |

| Plafond de retrait | Jusqu'à 200 € / mois | Jusqu'à 500 000 € / mois Jusqu'à 100 000 € / jour |

Jusqu'à 10 000 € / mois Jusqu'à 2 500 € / jour |

Jusqu'à 100 000 € / mois Jusqu'à 3 000 € / jour |

Jusqu'à 200 € / mois | Non communiqué | Jusqu'à 500 € / jour | Non communiqué |

| Paiement par carte en euros | Gratuits et illimités | Gratuits et illimités | Gratuits et illimités | Gratuits et illimités | Gratuits et illimités | Gratuits et illimités | 1,5 % du montant de la transaction + 0,5 % (frais de réseau) | Gratuits et illimités |

| Paiement par carte en devises | Gratuits et illimités | Gratuits et illimités | Gratuits et illimités | Gratuits jusqu’à 1 000 € / mois, 0,5 % au delà Gratuits et illimités Revolut Plus |

Gratuit jusqu'à 500 €. 2 % du montant au delà | 1 % du montant du paiement | 1,5 % du montant de la transaction + 0,5 % (frais de réseau) | 1 € le paiement |

| Plafond de paiement | Jusqu'à 10 000 € / mois Jusqu'à 5 000 € / jour |

Jusqu'à 25 000 € / mois Jusqu'à 25 000 € / jour |

Jusqu'à 20 000 € / mois Jusqu'à 5 000 € / jour |

Jusqu'à 7 000 € / 4 jours | Gratuits jusqu'à 200 € par mois - 2 % au delà | Jusqu'à 3 000 € / mois Jusqu'à 2 000 € / jour |

1 000 € par jour par défaut Modulable jusqu'à 5 000 € |

Non communiqué |

| Cashback lors des achats | Jusqu'à 70 € par mois | 1 % sur tous les achats pour Midnight Blue 2 % sur tous les achats pour Ruby Steel |

❌ | ❌ | ❌ | ❌ | ❌ | ❌ |

| Carte Bancaire Haut de Gamme | Vivid Prime |

Icy White & Royal Indigo |

N26 You & Métal |

Revolut Premium & Métal |

Curve Black & Métal |

❌ | Bunq Métal

| Nickel Métal

|

| Conditions d'octroi CB Haut de Gamme | 9,9 € / mois | Investir 3 500 € pour Royal Indigo Investir 35 000 € pour Icy White |

9,9 € / mois N26 You 16,9 € / mois N26 Métal |

13,99 € / mois ou 135 € /an Revolut Métal 7,99 € / mois ou 82 € /an Revolut Premium |

9,9 € / mois Black 14,99 € / mois Métal |

❌ | 17,99 € / mois pour l'offre Easy Green 8,99 € / mois pour l'offre Easy Money |

(20 € /an + 80 € la carte /an) |

| Retraits Distributeur en euros | Gratuit pour un retrait supérieur à 50 € | Gratuits et illimités | 8 retraits gratuits mois puis 2 € /retrait | Jusqu'à 800 € / mois - 2 % au-delà Revolut Métal Jusqu'à 400 € / mois - 2 % au-delà Revolut Premium |

Gratuits jusqu'à 400 € par mois - 2 % au delà Gratuits jusqu'à 600 € par mois - 2 % au delà |

❌ | 4 gratuits mois - 0,99 € pour les 5 suivants et 2,99 € au-delà | Gratuits et illimités |

| Retraits Distributeur en devises | Gratuit pour un retrait supérieur à 50 € | Gratuits et illimités | 8 retraits gratuits mois puis 2 € /retrait | Jusqu'à 800 € / mois - 2 % au-delà Revolut Métal Jusqu'à 400 € / mois - 2 % au-delà Revolut Premium |

Gratuits jusqu'à 400 € par mois - 2 % au delà Gratuits jusqu'à 600 € par mois - 2 % au delà |

❌ | Gratuits et illimités | |

| Paiement par carte en devises | Gratuits et illimités | Gratuits et illimités | Gratuits et illimités | Gratuits et illimités | Gratuits et illimités | ❌ | 0,5 % (frais de réseau) | Gratuits et illimités |

| Plafond de paiement | Jusqu'à 10 000 € / mois Jusqu'à 5 000 € / jour |

Jusqu'à 25 000 € / mois Jusqu'à 25 000 € / jour |

Jusqu'à 20 000 € / mois Jusqu'à 5 000 € / jour |

Jusqu'à 7 000 € / 4 jours | Gratuit jusqu'à 15 000 € par an. 2 % du montant au delà Gratuits jusqu'à 60 000 € / an - 2 % au delà |

❌ | 1 000 € par jour par défaut Modulable jusqu'à 5 000 € |

Non communiqué |

| Cashback lors des achats | Jusqu'à 150 € par mois | 3 % sur tous les achats pour Royal Indigo 5 % sur tous les achats pour Icy White |

❌ | 0,1 % en Europe et 1 % dans le reste du monde, sur tous les paiements par carte Revolut Métal | 1 % sur tous les achats sur 3 enseignes 1 % sur tous les achats sur 6 enseignes |

❌ | ❌ | ❌ |

| Avis Clients Application | ||||||||

| Google Play | 4,1/5 18 000 votes |

4,0/5 243 294 votes |

3,7/5 109 749 votes |

4,7/5 1 627 994 votes |

4,3/5 33 990 votes |

4,2/5 289 votes |

3,6/5 17 000 votes |

4,1/5 38 000 votes |

| App Store | 4,7/5 4 100 votes |

4,3/5 68 200 votes |

4,8/5 83 400 votes |

4,8/5 134 700 votes |

4,4/5 599 votes |

4,3/5 150 votes |

4,4/5 1 300 votes |

3,9/5 6 600 votes |

| Nombre de clients | Non communiqué | 5 000 000 | 2 000 000 | 3 500 000 | 600 000 | 5 000 | Non communiqué | 2 500 000 |

| Plus d'infos | Voir l'offre |

Voir l'offre |

Voir l'offre |

Voir l'offre |

Voir l'offre |

Voir l'offre |

Voir l'offre |

Voir l'offre |

Si vous souscrivez directement en cliquant sur mes liens de parrainage, vous percevrez la moitié de ma prime parrain que je partage avec vous! Oui oui, 50 %! Aujourd'hui, les sommes cumulés à l'ouverture de ses comptes s'élèvent à 725 € si vous décidez de passer par mes liens de parrainage, et de 565 € si vous décidez de ne pas passer par moi. Rien que ça!

Suivez mes liens de parrainage pour gagner 725 € au lieu de 540 €. Contactez moi pour être parrainé

Inconvénients d'avoir deux comptes bancaires

Ouvrir plusieurs comptes présente de nombreux avantages, mais également quelques inconvénients qu'il convient de souligner.

1. Cumuler des frais bancaires

Ouvrir plusieurs comptes bancaires est souvent synonyme de payer davantage de frais bancaires. Heureusement, il existe une solution simple: les banques en ligne. Ces dernières offrent la gratuité des moyens de paiements, de l'ouverture du compte et de sa tenue, des virements, etc. Et surtout, elles proposent des primes de bienvenues alléchantes pour les nouveaux clients.

2. Le point de vigilance: les frais d'inactivité

Au delà des frais de cotisation carte que vous prélèvent les banques traditionnelles, des frais d'inactivité peuvent également vous être facturé si aucun mouvement n'a lieu sur votre compte bancaire durant 12 mois. Pour éviter de payer ses frais supplémentaires, je vous conseille de clôturer le comptes bancaires que vous n'utilisez pas. S'il s'agit de comptes que vous utilisez plus rarement, pour des voyages par exemple, et que vous souhaitez conserver, il suffit de faire un virement, une transaction sur votre compte pour qu'il soit considéré comme actif. Si vous avez peur d'oublier, il suffit de programmer un virement automatique tous les 6 mois, par exemple, pour éviter d'avoir des frais sur votre compte. Les frais d'inactivité sont plafonnés par la loi Eckert de 2016 à 30 € par an.

3. La gestion des comptes rendue plus complexe

Multiplier le nombre de comptes bancaires détenus rajoute de la complexité dans le suivi quotidien de ses finances personnelles. Vos actifs sont répartis dans plusieurs comptes et vous devez consulter plusieurs relevés de compte pour savoir exactement combien vous détenez et combien vous dépensez. Ces tâches peuvent se révéler chronophages et demander beaucoup d'organisation de votre part.

Comment minimiser les inconvénients liés à la gestion de plusieurs comptes bancaires ?

Chaque inconvénient cité ci-dessus a une solution qui vous permet de contourner le problème ou de considérablement faciliter votre quotidien. Voici les différentes solutions que je vous propose.

1. Oubliez les frais bancaires avec les banques en ligne

Une solution très simple existe pour éviter les frais bancaires prélevés par les banques traditionnelles: ouvrir un compte dans une banque en ligne. Ces dernières multiplient les services innovants pour vous séduire et proposent des offres alléchantes pour vous faire sauter le pas. La grande majorité des banques en ligne sont entièrement gratuites, à vie! Si vous êtes déjà bien renseignés au sujet des banques en ligne, vous devez savoir que certaines banques vous offrent la gratuité de la carte bancaire sous une seule condition: QUE VOUS L'UTILISIEZ. Cela paraît logique mais lorsqu'on possède plusieurs comptes dans différentes banques, il peut parfois être difficile de gérer ses dépenses avec chaque carte.

Si vous décidez d'ouvrir un compte chez Boursorama, Fortuneo, Hello Bank ou Orange Bank, vous devez savoir que pour garder la gratuité de votre compte bancaire et ne jamais payer un seul frais, vous devez effectuer une dépense par mois avec votre carte. Sinon, vous paierez votre carte entre 3 € et 9 € / mois, dépendant de la carte choisie.

L'astuce ? 🤔 Commencez par ouvrir un compte chez Orange Bank. Pourquoi ? Car chez Orange Bank, vous pouvez recharger votre compte à-travers une autre carte bancaire. Vous l'aurez peut-être compris: en ouvrant un compte chez Orange Bank, vous pourrez recharger votre compte avec vos cartes Boursorama, Fortuneo ou Hello Bank. Ce rechargement sera comptabilisé comme une dépense pour Boursorama, Fortuneo et Hello Bank et vous n'aurez donc plus à effectuer un autre paiement dans le mois. Avec cette technique, l'argent ne sera jamais dépensé mais uniquement transferé d'une banque à l'autre! Astucieux non ?

Vous pouvez également initier des paiements récurrents vers vos amis via Lydia, avec chacune de vos cartes bancaires pour éviter les frais. L'avantage ici est de ne jamais avoir à se soucier d'utiliser votre carte ou d'ajouter un rappel à votre agenda puisque le paiement se fera automatiquement tous les mois et vous n'aurez donc jamais de frais!

2. Comment éviter les frais d'inactivité ?

Les frais d'inactivité sont prélevés si le compte bancaire n'a enregistré aucun mouvement sur les 12 derniers mois. Pourtant, il suffit d'un virement, d'un paiement par carte, d'un retrait ou d'un prélèvement automatique pour éviter ses frais. Rien de très compliqué, non ? Sachant que le délai d’inactivité commence au jour suivant la dernière opération réalisée sur le compte, il vous suffit de réaliser au moins une opération tous les 12 mois pour ne jamais être prélevé de frais d'inactivité. Si vous avez peur de laisser un de vos comptes tomber aux oubliettes, je vous propose une solution très simple: automatiser certaines opérations. Sur votre espace client, vous pouvez initier un virement récurrent et automatique, tous les 6 mois, par exemple, avec un montant dérisoire. Ainsi, vous n'avez pas besoin d'avoir une grande somme d'argent sur votre compte. Vous pouvez également effectuer une recharge automatique d'un compte Fnac, Amazon, Darty ou autre via votre compte ou votre carte bancaire, à une fréquence déterminé.

3. Comment faciliter la gestion de vos différents comptes ?

Bankin' est la solution à vos maux de tête provoqués par la gestion de tous vos comptes bancaires. Bankin' est un agrégateur de compte qui vous permet de regrouper tous vos comptes bancaires en un. Via une application sur votre téléphone ou sur le site internet, Bankin' centralise de manière simple et ludique toutes les informations concernant vos divers comptes en banque. Bankin' vous notifie quotidiennement du solde présent sur vos comptes, de nouvelles opérations et de dépenses. Si vous oubliez comme moi à quoi correspond une dépense, vous pouvez la pointer et rajouter un commentaire pour mieux la décrire. Avec Bankin', vous pouvez également faire des prévisions de solde de fin de mois, calculer votre budget, classer vos dépenses, recevoir des alertes et même faire des virements. Cette application sauve des vies et je vous conseille vivement de l'installer car elle est entièrement gratuite. Linxo est également un autre agrégateur de compte que je vous conseille d'utiliser, avec des fonctionnalités très similaires à celles de Bankin'.

Comment je gère personnellement mes différents comptes bancaires ?

Je possède à ce jour plus d'une trentaine de comptes bancaires. Rassurez-vous, une majorité sont des comptes bancaires dont j'ai été invité à tester comme bêta-tester pour mon expertise du marché des banques et de leurs services. Par ailleurs, j'ai fermé tous les comptes que je possédais chez les banques traditionnelles. Je suis déjà passé par la Caisse d'Epargne, le CIC, la Société Générale, BNP Paribas et le Crédit Agricole, à la recherche de celle qui répondrait à tous mes besoins. Aucune de ses banques n'a sû répondre à toutes mes demandes alors je me suis tourné vers les banques en ligne. J'ai donc aujourd'hui une dizaine de comptes bancaires que j'utilise quotidiennement.

Ma banque principale c'est Boursorama. C'est chez eux que j'ai domicilié mes revenus, que je paie une partie de mes factures et que je réalise une partie de mes dépenses. Mais pourquoi Boursorama ? Leaders du marché des banques en ligne, Boursorama propose tout ce qu'il se fait de mieux en matière de banque, de services et d'assistance. Pour en savoir plus sur Boursorama, je vous propose de lire l'article détaillant 5 raisons pour ouvrir un compte Boursorama

La banque que j'utilise le plus au quotidien n'est pas Boursorama mais Crypto.com. Avec Crypto.com, j'ai 3 % de cashback sur tous mes achats, remboursement de mes abonnements Spotify et Netflix, accès illimité aux lounges d'aéroport et de nombreuses offres de cashback. Tout savoir sur Crypto.com. C'est donc la carte de Crypto.com que j'utilise pour tous mes achats importants, car elle me rapporte du cashback.

Pour maximiser les opportunités de cashback, je croise les offres proposées par Boursorama, Crypto.com et Vivid, qui ont toutes trois différents cashback chez différents commerces. Au moment où j'écris cet article, par exemple, Boursorama offre 6 % de cashback chez Carrefour et Intermarché, Crypto.com 5 % chez Carrefour et Vivid 10 % chez Auchan et Lidl. En fonction du supermarché où je me rends pour faire mes courses, je sors la carte bancaire qui maximise mes gains. En outre, Vivid propose des cashback complétement fous que je surveille constamment! 41 % chez UberEats, 20 % chez IKEA, 12 % chez Zara, 25 % chez Sephora et j'en passe. Vivid renouvelle sans cesse ces enseignes partenaires (les offres durant souvent entre un et deux mois), vous avez toujours de nouvelles enseignes où réaliser vos achats. Plus d'informations sur Vivid

En bref, j'utilise ma carte Crypto.com pour mes achats au quotidien, ma carte Boursorama pour mes achats à l'étranger et ma carte Vivid en fonction des offres de cashback. En parallèle, je surveille assez souvent les différentes offres de cashback de ses trois banques pour maximiser mon gain ce qui peut affecter la manière dont j'utilise chaque compte.

J'ai 5 comptes courants. Boursorama est mon compte principal mais je ne mets pas tous les oeufs dans le même panier. Je profite des offres de la concurrence et j'ai ainsi plusieurs livrets, assurances vie chez différentes banques en ligne car elles proposent des taux boostés ou l'absence de frais sur ces produits financiers lors d'offres exceptionnelles. Pour faciliter la gestion de mes comptes bancaires, j'utilise l'application Bankin' qui regroupe la majorité de mes comptes bancaires (sauf Vivid et Crypto.com à ce jour). Je peux ainsi consulter tous les mouvements qui se font sur mes différents comptes en un coup d'oeil. Je consulte d'ailleurs très rarement mes comptes sur les applications de chaque banque mais plutôt sur Bankin' directement qui regroupe toutes les informations dont j'ai besoin.

Pour éviter les frais d'inactivité ou les frais d'inutilisation de la carte bancaire, je réalise des paiements automatiques avec chacune de mes cartes. Certains établissements vous permettent de payer votre facture à-travers votre carte bancaire au lieu de votre compte bancaire. J'utilise donc ce moyen pour ne jamais avoir à me soucier de réaliser un paiement mensuel avec ma carte. Il m'arrive également d'effectuer des rechargements sur Amazon ou de faire un paiement sur Lydia à un ami via une de mes cartes bancaires.

Enfin, pour gérer plus finement mon budget, j'ai un fichier Excel qui me permet de faire un suivi mensuel de mes recettes, de mes dépenses et des intérêts de mes investissements. Je l'utilise également pour prévoir mon budget annuel, simuler les intérêts de mes investissements et avoir un meilleur visu sur mes dépenses, mes économies et mes investissements.

Flemme de tout lire, tu résumes ?

- 1. Avoir plusieurs comptes bancaires présente de nombreux avantages:

- - Profiter des avantages de chaque banque

- - Obtenir une deuxième carte bancaire

- - Obtenir les meilleurs offres de Cashback

- - Augmenter les plafonds de paiements et retraits

- - Séparer les dépenses

- - Profiter des offres commerciales

- 2. Mais également des inconvénients:

- - Cumul des frais bancaires

- - Frais d'inactivité

- - Complexité à gérer plusieurs comptes bancaires

- 3. Ces inconvénients peuvent être contournés

- - En ouvrant des comptes chez des banques en ligne

- - En automatisant des paiements et virements récurrents

- - En utilisant un agrégateur de compte pour avoir plus de lisibilité

Suivez mes liens de parrainage pour gagner 687.5 € au lieu de 565 €. Contactez moi pour être parrainé

Si vous souhaitez être parrainé pour plusieurs offres, je vous invite à me contacter directement en me donnant votre nom, prénom, email et les offres pour lesquelles vous souhaitez être parrainé